| ������|�й��������̨|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

�й��������̨ > ��ũ > �г���Ϣ >

����ʱ��:2013��01��04�� 11:03 | ������ũ��̳ | ��Դ�������� | �ֻ�����Ƶ

����һ���������߶Դ۸��Ӱ��

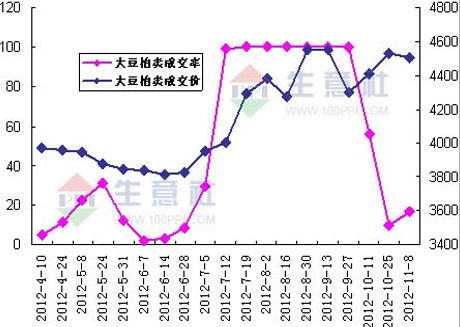

ͼһ��2012������ɽ���������ɽ��ʶԱ�ͼ

������ͼһ��ʾ��2012������ɽ�ƽ���ɽ��ʸߴ�48%��ƽ���ɽ��۽ӽ�4200Ԫ/�֡��������ɺ����������ڴ۸����ǣ���ߵĿɴ�5100�����ң������������γɽ���Ϊ100%���ɽ����ߴ�40����֣�һ���̶���ά�����ͳ������棬���������������Ժ���ֹͣ�������ȶ��г��������IJ����Ѿ����г���������Ч�ĵ������á�

�����������ڴ������������ӣ����ϳ���������г�

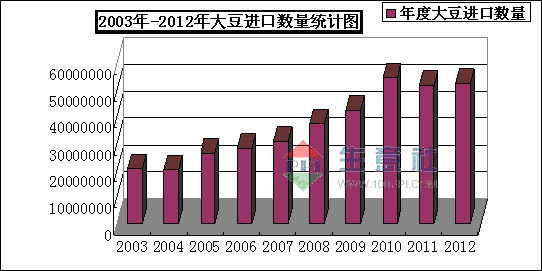

ͼ����2003-2012���й���������ͳ��ͼ

������ͼ����ʾ����ʮ�����й����ڴ������������ӣ�2003����ڴ�������Ϊ2074��֣��˺�ÿ���������������������2010���������Ϊ��࣬�ߴ�5480��֣���֮2003����������һ��֮�ࡣͼ��2012������Ϊ1-11�·ݵ�������Ԥ��2012������������ߴ�5750��֣����2010������5%��Ŀǰ���ڴ�����ռ���й��г���80%�ķݶ�й����ڴ���Ҫ��������������������͢�ȹ����������������й����ڴ۸������������ҵĴ���������ֲ�ڼ������״��ϢϢ��أ����̶Թ��ڴ����ڻ��ļ۸�Ӱ�������ӡ�

| ��ҵ | 2012����ܣ����/�꣩ | ����ռȫ���ȣ�%�� | ��ҵ���� |

|

�溣���� |

1587 |

12.7 |

17 |

|

�������� |

1161 |

9.29 |

13 |

|

�������� |

828 |

6.62 |

9 |

|

�зļ��� |

660 |

5.28 |

9 |

|

�������� |

630 |

5.04 |

4 |

|

�μ���˾ |

495 |

3.96 |

5 |

|

������˾ |

480 |

3.84 |

5 |

|

���輯�� |

375 |

3 |

2 |

|

�����˾ |

369 |

2.95 |

4 |

|

��� |

360 |

2.88 |

4 |

��һ��2012����ڲ�����ҵѹե����ͳ�Ʊ�

�����ɱ�һ��ʾ�����ڴ�ѹե��ҵ���ֲܷ�Ҳͬ�����Կ��������ڴ�ѹե���ܶ��������ʿ��ƣ����ڶԴĻ���ȨԽ��ԽС��

����2012�궹���Ʒ�������Ǵ��䣬�������ƾ�Ϊ���ǣ��Ƿ��ֱ�Ϊ��ԭ�ϴ�����10.47%�����β�Ʒ����������35.64%����������1.56%�������Զ������Ƿ���Ϊ���

��������2012�궹���ҵ����Ʒ�г�����������£�

����ԭ�ϴ������۸��������������Է�Ϊ�����Σ������ڣ��ȶ��ڣ�ƽ�������ڡ�

������һ�Σ�1-4�£��۸������ڡ�1�£����˸߷��ڣ��������˻����ţ����������Ż��������۸����鴦��ƽ�ȡ�����2�£�ԭ�ͼ۸����ǣ����������ɺ�������ũҵ�������µ�����Ԥ�������������ڴ��ڼ۴��ǣ�����300Ԫ/�����ң��ۿڴ����۸�����ϵ�100-200Ԫ/�֡����Ϲ�������֧�ţ��ͳ����ƫ�������������ӣ������ֻ��۸�һ·������������ƽ���۸�Ϊ4100Ԫ/�����ҡ�

�����ڶ��Σ�5-6�£��۸�ƽ���ڡ�5�·��������������Ʋ��ѣ�������Ʒ�յ������̶����ڼ��ߵͣ����ζ��ɶ����ֻ��۸�����ߵͣ��ͳ�����ϵͣ��չ��۸��������䣬�۸�����ƽ�ȡ����ҿ�ʼ�״����г���Ӧ���ӣ������״����۸����ƫ�ͣ�Ϊ3800Ԫ/�����ң����ƹ��������顣�����˳�������չ�����ũϧ���������أ�ó���ֹ̳���̬�ȣ����������ɾӸ߲��£��г������м����еľ��档��������ƽ�ȼ۸�Ϊ4300Ԫ/�����ҡ�

���������Σ�7-12�£������۸���ƽ�������ڡ�7�¿�ʼ�������ɺ�������Ԥ�ڵĴ̼��������������£����ڴ��ڻ��۸�һ·�������ڼ۽ӽ�4900Ԫ/�֣�֧���ֻ��г������߸ߣ����϶�ũϧ�ۣ����ڴ۸����ǣ�������λ���С�������·ݶ��ɶ��ͼ۸����£��ͳ�ѹե����ϵͣ�����ͣ�����г��ɽ����½�������USDA�ϵ��������������ڴ۸��µ���������������䡣10��ĩ���г�����������������۸�С�����ǡ��¶����У�11����Ѯ���Ҵ��մ����߳�̨���մ��۸�Ϊ4600Ԫ/�֣�ͬ���ϵ�15%��һ���̶���֧���˹��������С�12���Ժ����ٽ���ĩ����Ʒ������ת�ã����۸�С��������������ƽ���۸��ػ�4500Ԫ/�����ҡ�

�������ζ���Ʒ�����ɶ���

�������ɶ��ͣ�2012�궹�Ͷ��ɼ۸��������䣬���·�Ϊ������Ρ�

������һ�Σ�1-4�£�1�£����ڴ̼����������ɶ��͵Ȳ�Ʒ���齥�á�2��-4�£���Ȼ����������۸��ߵͣ����¶������ѣ������ն�����ƣ��������������������ȫ�����Ԥ���µ��������ⶹ���Ʒ�ڼ�һ·�߸ߣ��ۿڴ۸���ɱ����ǣ����Ͷ����ֻ��۸�һ·���ǣ�������۸�ӽ�3500Ԫ/�֣�������۸�ͻ����Ԫ��ء�

�����ڶ��Σ�4-5�£�4����Ѯ��ʼ��ԭ�ϴ����������ȶ���������������������۸��µ�����ֳ��ҵ������ˮ���������㣬�Զ����������ɼ۸��ߵͣ���ͼ۸�ӽ�3400Ԫ/��(��˰)���ң��µ��ӽ�3%���ҡ��������ʳ���ͼ۸�Լ̸ʳ������ҵ�����ȼۣ��ͳ������������µ����ͳ����۸��ͼ۸��µ�����ͼ���������9000Ԫ/�֣�����Ϊ11%���ҡ�

���������Σ�6-9�£�����������Ѯ��������ũ��Ʒ�۸����������������۸�����ֳ��ҵ�ָ����ģ��ɹ������ӡ����£����������ɺ���USDA�����µ���������Ԥ���������ڻ��۸���ǣ��ͳ�ͦ���������أ������ֻ��۸���ǣ���۸��4600Ԫ/�����ң��Ƿ�����30%��

�������̶����ڻ��۸�IJ�����ǿ���������г������Ͻ����ٽ����̼Һ�ó����½�������������ն����Ѻ�ת��֮ǰ�����ͳ���ѹե����ͣ�ͣ��ͣ�������Ϳ��ƫ��������ί��ʳ�������������ɶ�������ͳ��ϵ����ͼ۸�һ�����ͳ����۸�һ·���У���۸�����10000Ԫ/�����ң��Ƿ���12%��

�������ĽΣ�10-11�£�9����Ѯ������������������ȷ�������������ӽ�β�������̶����ڼ��µ������ڶ����ڼ۲����µ����������ش����������ֻ��۸���֮�µ���������ֳ��ҵ����֮ǰ�۸�ķ��ǣ�������Կ���Ϊ��������Ƿ�ѣ���ʹ�ͳ�ͦ�۶������㣬�����ֻ��۸�һ·�µ�����ͼ۸�Ϊ3600Ԫ/�֣�������20%���ҡ�

������ǰ������½����������֬����������䣬�г��ɽ����½�����������һ�㣬�������϶����ڼ۲����µ������ڴ����۸��µ���ó���̶��Զڻ�����Ϊ����������ͦ������������Ϊ�����������ҷ��µ������ֻ��۸��ͼ۸����ȵף���ͼ۸�Ϊ8550Ԫ/�֣�������15%���ҡ�

��������Σ�12�£�11��ĩ������ĩ���������������ת����ֳ��ҵ�����ϳ��������������ɼ۸�ʼ�������۸�������4135Ԫ/�֡�12����Ѯ��ʼ������������״�����ã�����������Ϊ����ó���ֹ̳���̬�ȣ��г��ɽ����½�����������ƣ�����۸����dz���Ϊ����������ƽ���۸���Ϊ4000Ԫ/�����ҡ�

�������涹�����ǵĽŲ����ٽ�Ԫ������������̼�����֬����Ҳ��ʼ��ů���������ͳ������������۸�����������۸�Ϊ9041Ԫ/�֡�������µı�������½�����������ͼ۸���䣬�ۿڴ����Ϊ560����֣��ն���������һ�㣬�̼��Դ���Ϊ����С��װ���������۸��µ����ͳ�ȥ�������ռ������ͦ����Ը��ǿ�����ͼ۸�С�����䣬����8900Ԫ/�����ҡ�

�����ġ�2013��չ��

���������������ڴ���ֲ���������������ڴ����й��г��ķݶ�Խ��Խ�࣬���ɶ��͵Ȳ�Ʒ���ֻ��۸�Ҳ�붹���ڻ��������ܲ��ɷ֡����ڶ����ڻ��ļ۸��ܹ��ⶹ���ڻ���Ӱ�졣2012���������ɺ����������������أ����ɶ��͵Ȳ�Ʒ�������˴�����䣬�ܹ����������еĴ�Ʒ�۸�Ӱ�����СһЩ��������֬���ڼ۸�������֮�����ܵ�����ί��Լ̸�ۡ�

�������2013����ڶ����Ʒ�ļ۸����ƽ��ܵ�������ֲ�ڵ�����״��������ũҵ������IJ���Ԥ����ֵ������������ߣ��Լ���֬������������ع�ͬ��Ӱ�졣������ũ�����綹�����ʦ�����Ϊ��Ŀǰ����2013����ڴ۸��ڹ������ߵ�֧���£��۸��С�����ǣ��������Ѷ��ɶ��͵Ȳ�Ʒ���Ƕ������㣬�����ȶ�����С�����С�

����������й�˾�������(600598) ��������(000893) ���߿�(600095)

�й��������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ� ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ